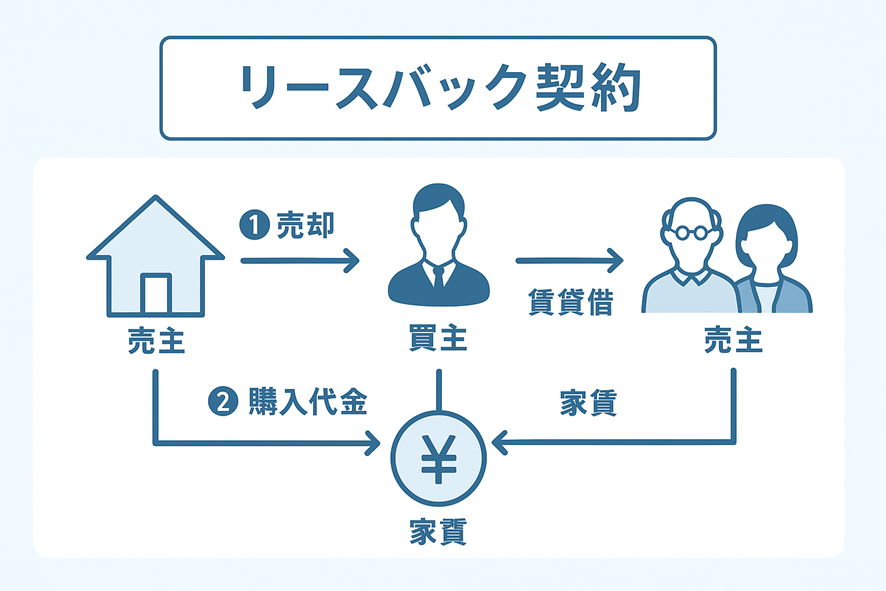

リースバック契約は、資産の所有者がその資産を第三者に売却し、売却後もその資産を引き続き使用するために賃貸契約(リース契約)を締結する取引です。

英語では「Sale and Leaseback」といい、主に不動産(家・土地・店舗・オフィスビル)や機械設備に対して使われます。

リースバックでは、通常次の2つの契約が同時に締結されます。

◇売買契約

→ 不動産や設備などの資産を売却する契約。

→ 一般の不動産売買と同じように所有権が移転します。

◇賃貸借契約(リース契約)

→ 売却後、その資産を借りて使う契約。

→ 賃料、契約期間、原状回復、更新・解約の条件が定められます。

実際に利用されるケース例としては

- 個人:高齢者が老後資金のためにマイホームを売却 → 住み続ける。

- 企業:店舗や工場などをリースバック → 資金調達&営業継続。

- 中小企業:資産を圧縮して財務改善 → 金融機関の印象改善。

以上のようにリースバック契約には、資産を売却しながらも継続して使用できるという特長があり、個人・法人を問わず多くのメリットがあります。

最大の利点は、資産を売却して現金を手に入れながらも、その資産を引き続き使用できることです。たとえば、不動産であれば住み慣れた自宅や事業拠点を手放すことなく、まとまった資金を確保することが可能になります。

借入とは異なり、返済義務がなく、資金調達の選択肢として非常に柔軟性があります。

個人にとっては、特に高齢の方などが老後の生活資金を確保する手段として注目されています。自宅を売却しても、引っ越すことなくそのまま住み続けられるため、生活環境を変える必要がなく、精神的な安心感にもつながります。

また、現金化することで、将来的な相続の際にも分割しやすくなり、家族間のトラブルを避けるための手段としても活用されています。

一方、法人にとっては、リースバックによって保有していた不動産を売却することで、資産を圧縮し、財務指標(自己資本比率やROA、ROEなど)を改善する効果が期待されます。

売却により得た資金は、借入金の返済や新たな設備投資、M&Aなどに再投資することができ、企業の成長戦略に柔軟に対応できます。

また、不動産の管理・維持費や固定資産税といった所有者特有のコストも軽減され、本業に集中できる環境を整えることができます。

さらに、リース契約の条件次第では、一定期間の賃料を固定したり、将来的に再取得できる「再買戻し特約」などを設けることも可能で、資産の柔軟な運用が可能となります。

このように、リースバックは「資産の所有権は手放すが、利用権は維持する」という新しい資産活用の方法であり、資金調達、事業継続、相続対策など、さまざまな場面で効果を発揮します。

リースバック契約は、資産を現金化しながら継続利用できる便利な仕組みですが、その反面、いくつかの注意すべきデメリットやリスクも存在します。

まず大きな点として、所有権を手放すことによる制約があります。

リースバックを実行すると、その資産(たとえば自宅や事業用不動産)は他人の所有物となるため、将来的に自由に売却したり、担保に入れたりといった処分行為ができなくなります。

また、契約期間が終了した際には、原則として退去や明け渡しが求められるため、長期間の利用を希望する場合は、契約条件を慎重に確認する必要があります。次に、家賃(リース料)の負担が新たに発生する点にも注意が必要です。

リースバックでは売却後に賃貸契約を結ぶため、それまで不要だった賃料を毎月支払うことになります。この支出が、長期間にわたると結果的に売却時に得た金額を上回る可能性もあり、長期的に見た費用負担が大きくなることもあります。

さらに、将来の買戻しを希望する場合でも、契約時に「再買戻し特約」や「オプション条項」を定めておかなければ、その権利を確保することはできません。

契約終了後に再び所有したいと考えても、買主側が売却を拒否したり、市場価格が高騰して再取得が困難になるケースも想定されます。法人においては、売却によって発生する売却益に対する課税や、固定資産がなくなることによる資産価値の減少といった会計上の影響も見逃せません。

また、賃借人となった後は、建物や設備に関する修繕や改修が制限される場合もあり、自由度が下がることがあります。

加えて、リース契約終了時に更新できないリスクや、賃料の値上げ交渉を受ける可能性もゼロではなく、将来の予測がしづらい点も不安材料となります。

このように、リースバック契約は資金調達や事業継続の手段として非常に有効である一方で、所有権喪失、費用負担、将来の不確実性など、慎重に判断すべき点が多くあります。

契約内容を十分に理解し、必要に応じて法律・税務の専門家に相談しながら進めることが重要です。

ビルマネジメント概算お見積もり

ビル管理に関する無料ご相談

ビルオーナー様のお悩みをお聞かせください

お電話・リモートでも対応可能です。まずはお問い合わせください