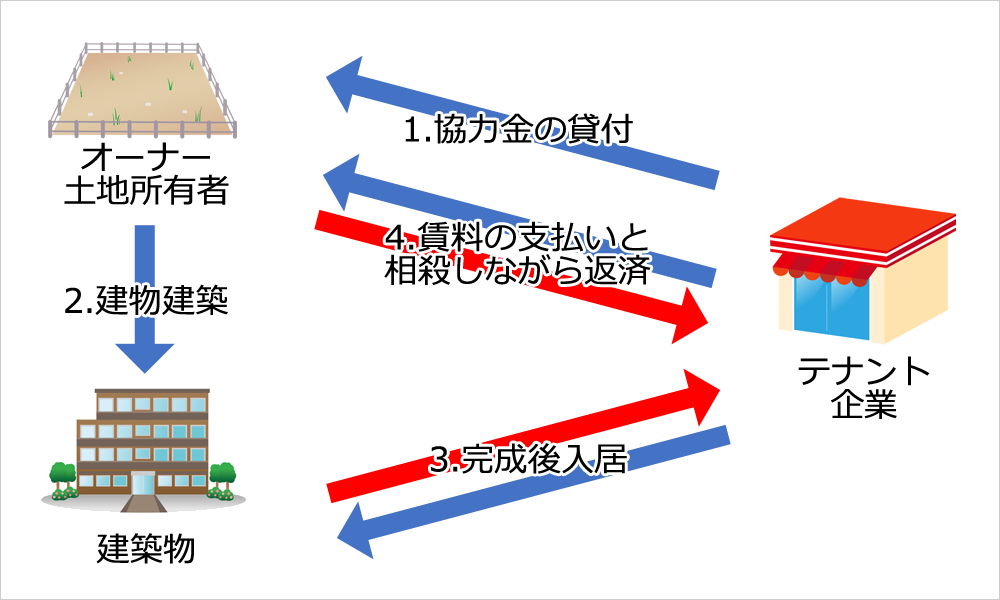

建設協力金とは建物の借主が貸主(土地所有者)に対して預託する金銭のことです。

つまり借主が貸主に対して建物建設費用の一部または全部を預入れ、貸主はその預託金を建設費用に充当します。建物が完成した後、建物をテナントが一括して借り上げます。賃貸借契約期間中は月々の賃料から相殺する形で借主へ返還され、契約期間内に全額を償却することが一般的です。

(表1.2)貸主(土地所有者)が借主(賃借希望テナント)から「建設協力金」という名目で費用を無利息または低金利で借入れ、その資金で建物を建築します。

(表3)貸主(土地所有者)はその後、建物を借主(賃借希望テナント)へと賃貸します。同時に借り入れている建設協力金は「保証金」へと名目変更され保証金は契約期間中に返済ができるように入居後の返済の計画を立て、契約を開始します。

(表4)貸主(土地所有者)は通常の賃貸借契約同様に借主(賃借希望テナント)から月々の賃料の支払いを受けることになりますが、基本的には保証金の返済部分と相殺をすることで返済をしていきます(返済期間は5年~20年が一般的です)

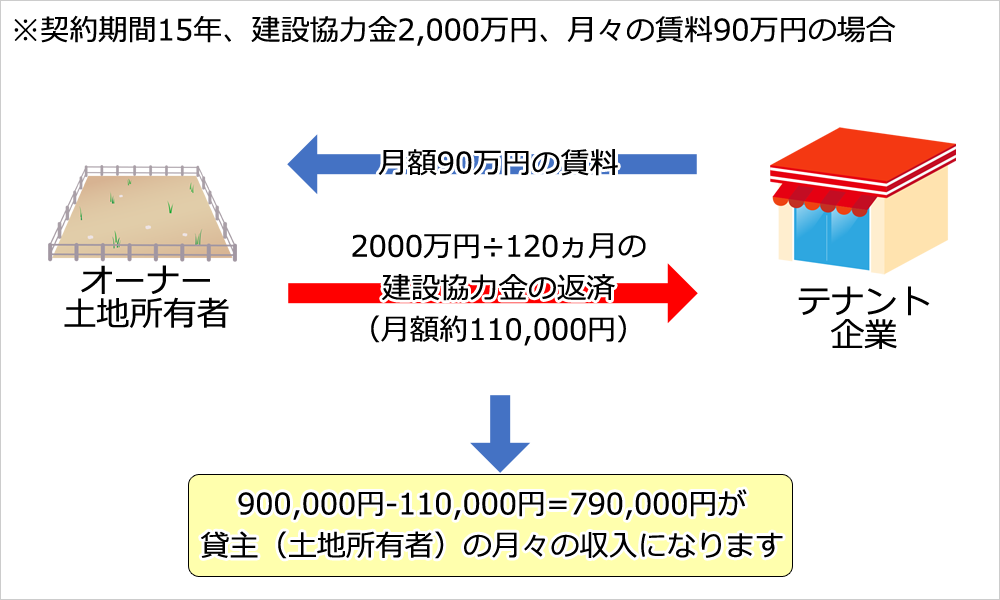

建設協力金の返済を月々の家賃収入と相殺していく場合の一例

建設協力金方式を採用する理由とは

一般的に土地活用する際、用いられることが多いのは事業用定期借地権であり、10年以上50年未満で契約期間を定めることが可能です。10年~30年で契約期間を設定することで、造作の買い取り請求権を発生させることを防ぐこともできます。

(※30年~50年未満で設定した場合は買い取り請求権が発生してしまうので注意が必要)

そのため中長期的に借主側から借地料を受け取ることが可能です。

一方で建設協力金方式は用途の限られたロードサイドの土地を有効活用する場合に用いられることが多く、入居を希望するテナントとしてはコンビニやスーパー、ファミリーレストランなどが多く見受けられます。

貸主としては入居テナントから金銭を借り入れるため、新たにテナントの募集をする必要がありません。そのため募集がうまくいかず、完成後にテナントが決まっていないなどの空室リスクを回避することができます。また、賃借人が契約期間中に中途解約をした際に残債の支払いを免除する特約を設けることで残債の支払いだけが残ってしまう危険を回避することも可能です。相続の際の節税対策としてもメリットがあり、土地は自用地の評価から貸家建付地として、建物に関しても当然に貸家評価となり評価額が下がることで節税が可能です。加えて借り入れた建設協力金が契約開始後に保証金となった後も負債としてみなされるため、課税の対象からは外れるためその金額分の節税が可能になります。こちらも土地所有者にとって大きな節税対策と言えるでしょう。

方式を採用するにあたってのリスク

万が一、借主側の倒産・撤退による中途解約などが起こった場合(※賃貸借期間終了後も同様)、借主希望の仕様に仕上げた建物や内装を新たなテナントに転用することやロードサイドの建物の場合、同じく沿道のサービス業しか出店が認可されないなど、業種の制限を受けて後継テナントの誘致が困難になってしまう可能性が考えられます。このような状況に陥らないためにもテナントの要望を踏まえたうえで汎用性のある建物を建築することが必要となってくるでしょう。

また、上記のように万が一テナントが退去してしまった場合、建物の所有者はあくまで貸主(土地所有者)であるため、入居テナントが決まらない場合でも固定資産税などの税金を納めていく必要があります。改修工事の金額が大きく、やむを得ず建物を解体する場合には解体費の負担しなければならない可能性もあり、借主が入居中の場合でも建物の維持修繕費は当然に貸主の負担になります。このようなリスクを避けるために賃料を高く設定しておくなどの対策が必要になります。この2点は実際に方式を利用する際に注意が必要です。

最後に

このように貸主側のメリットが多く、借主側とのニーズが合致すれば大きなメリットを生み出すことのできる建設協力金方式ではありますが、どちらか一方の利益に偏った契約などが締結されてしまうようなケースも少なくありません。新たに物件の建設をお考えのオーナー様としてはまず、賃貸借契約を締結することでテナントが建物建築後に事業を取りやめたなどという事態に陥らないためにも入念な準備が必要です。

その他の方法と合わせてしっかりと検討した上でご検討していただければと思います。特約にはどのような免除内容を定めたらよいのか。引き渡し後の管理区分はどうするべきか、詳細な取り決めが必要になります。弊社、総合施設管理では今回説明させていただいた、建設協力金方式に関する契約内容のご相談から引き渡し後の管理、物件の資産価値の維持向上などお客様の幅広いニーズに対応させていただきます。現在、土地活用でお悩みの方は是非一度弊社にご相談下さい。

Youtubeにて解説動画を公開しております

ビル管理に関する無料ご相談

ビルマネジメント概算お見積もり

選択するだけですぐお見積もりできます

各項目を選択するだけで、おおよその見積金額を自動算出いたします。