不動産投資やアパート・ビル経営を個人で始めたオーナーが、管理会社を設立する動きが増加しています。

そこで法人化による節税を紹介していきたいと思います。

- 経費の項目が増え節税対策の選択肢が広がる。法人組織を持つことで、様々な節税対策を活用することが出来るようになります。

- 役員の定期保険や医療保険を会社で加入する。

- 小規模企業共済(掛金の限度は7万円で全額経費、退職金として扱える。)

- 倒産防止共済(掛金の限度は8万円。全額経費、40ヶ月以上加入で全額戻ってくる。)

- 旅費規程の活用(物件が離れている場合など、活用すれば節税となる。)

- 不動産所得が給与所得にすることができ、給与所得控除が受けられる。個人事業の場合は、給与所得控除がありませんが、不動産会社を設立すると法人から給与を受け取ることができ、給与所得控除を受けることができます。例えば、700万円の給与にした場合、年間で190万円の給与所得控除となり、課税対象になる額は510万円となります。

- 相続対策個人で相続が発生した場合、所有している不動産の評価額に対して相続税がかかるのに対し、法人の所有している不動産に対しては相続税がかかりません。法人の株主であるオーナーが所有していた非上場株式に対して相続税がかかりますが、不動産の相続と違い移転登記の必要がなく、株式の相続によってスムーズに遺産分割をすることもできます。また、オーナー(被相続人)が生存中は、奥様やお子様を会社役員にさせることができ、役員報酬あるいは給与の形で、早くから資産を移転できるというメリットがあり、将来の相続税の納税資金に充てることもできます。

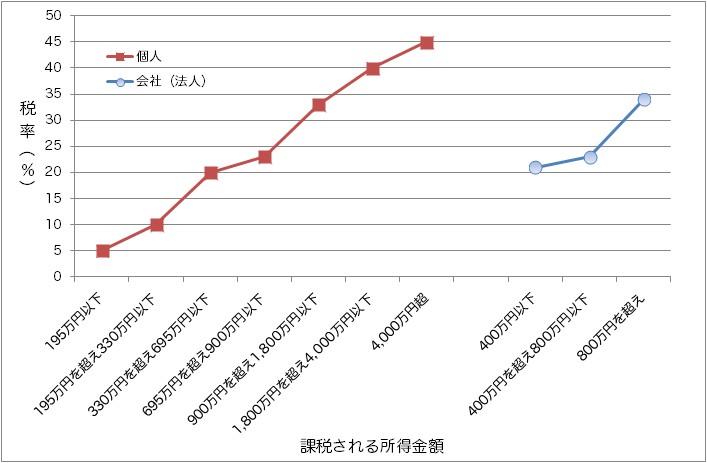

- 所得の分散効果個人の所得税は累進課税(所得が多くなればなるほど税率が高くなる)という課税方式になっています。そのため、法人の場合、法人の所得を法人の役員とした親族へ報酬を支払う形にすることによって、所得分散効果が得られます。例えば、1000万円の課税所得に対する個人所得税率は33%です。これを奥様とお子様に500万円ずつ分けることにより、1人あたりの税率は20%に下がります。

以上が法人化による節税です。法人化によるメリットはございますが、法人設立の経費、経営段階での経理事務や税理士報酬など、様々なコストも掛かりますので、全体の収入とコストのバランスを十分に吟味した上で実行することが大切です

ビル管理に関する無料ご相談

ビルオーナー様のお悩みをお聞かせください

お電話・リモートでも対応可能です。まずはお問い合わせください

ビルマネジメント概算お見積もり

選択するだけですぐお見積もりできます

各項目を選択するだけで、おおよその見積金額を自動算出いたします。