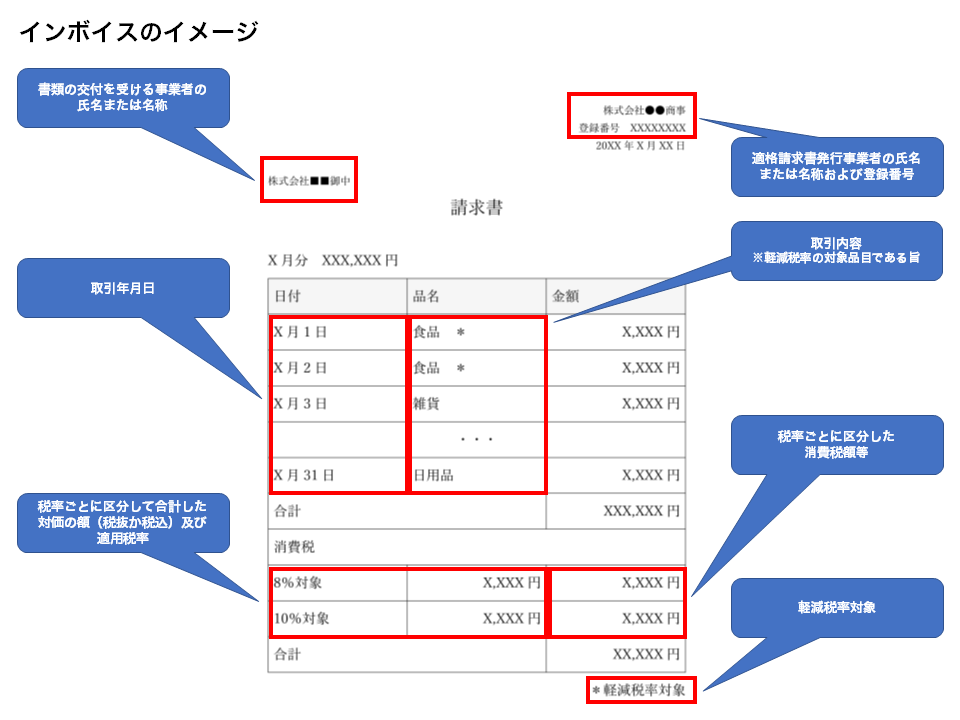

インボイス制度とは、令和5年10月1日から導入される消費税の仕入税額控除の保存方式です。インボイス制度が導入されると、適格請求書発行事業者以外の課税事業者や免税事業者からの仕入に仕入税額控除が出来なくなります。

インボイス制度の目的は、免税事業者が顧客から預かった消費税を納税していないことが多く、税金が免税事業者の利益となっています。この利益を適正に納税させることが目的です。

消費税を預かった事業者が納税しないのであれば、顧客に負担させますよという形です。

※課税事業者とは基準期間(課税期間の前々年度)の課税売上高が1000万円を超えた事業者。上記以外は免税事業者となります。

(適格請求書発行事業者は、今回のインボイス制度を利用する事業者)

仕入税額控除とは?

消費税の課税事業者が納付するべき消費税を計算する際に、売上に係る消費税から仕入に係る消費税を差し引いて計算します。この計算のしくみのことを仕入税額控除といいます。

※あくまでも仕入にかかった消費税のみ控除対象

- 税込み1,100円で仕入れた物を、税込み2,200円で売った場合(現行消費税10%で計算)

→仕入れに税金が100円かかっている為、売り上げで税金200円徴収していても支払う消費税は100円、これが仕入れ額からの税控除です。

最終的な税負担は消費者となります。

不動産ではどこに仕入税額控除が関わってくるのか

課税対象…事業用賃貸の家賃、建物に関する備品購入等

課税対象外…居住用賃貸、土地代金、居住用建物の管理費等

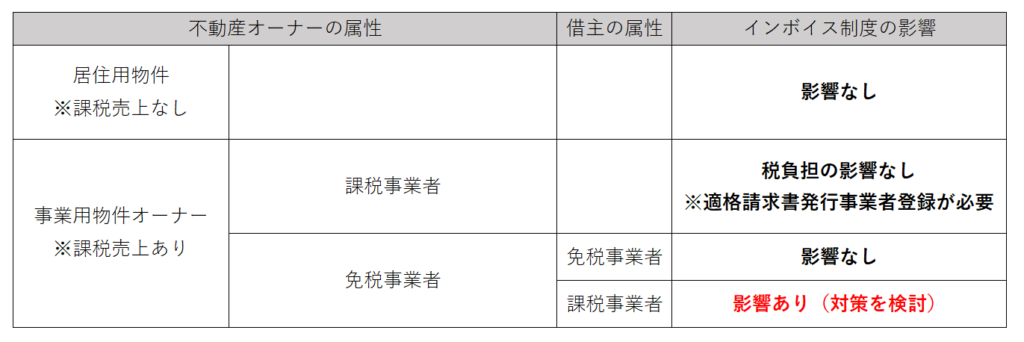

不動産オーナーへの影響は?

① 事業用不動産中心の不動産オーナーは、適格請求書発行事業者になった方が良いと考えられます。事業用建物の家賃が課税対象である為、テナント側が適格請求書の発行を希望された場合に対応できず、インボイス制度を利用できる物件を選ぶ事も考えられます。

② 個人事業や、住宅中心の不動産オーナーは、適格請求書発行事業者への登録は不要であるケースが非常に多いと考えられます。借主は住居としての利用となるためインボイス制度は特に影響を及ぼさないと考えられます。

③ テナントかオーナーのどちらか一方が適格請求書発行事業者の場合

- テナントが免税事業者でオーナーが適格請求書発行事業者の場合

→オーナーはテナントから仕入れている物は無いため、影響は少ないと思われます。

オーナーが適格請求書を必要とする状況は建物管理維持に必要な備品の仕入れ等 - テナントが適格請求書発行事業者でオーナーがそれ以外の場合

→テナントはオーナーから事業所を仕入れている為、オーナーが適格請求書発行事業者でなければ、仕入税額控除ができない。

その分家賃を下げてくれという交渉になる可能性あり。

状況によりますが、上記を参考にして頂けると幸いです。

まとめ

- インボイス制度の導入は2023年10月1日、経過措置を経て2029年10月1日に完全導入となります。

- 居住用アパート・居住用マンションの貸主(オーナー)は改正による影響はありません。

- 事務所・店舗の貸主(オーナー)が課税事業者(要件:インボイス事業者登録)であれば、税負担の影響はありません。

- 事務所・店舗の貸主(オーナー)が免税事業者の場合、多くのケースで借主の消費税負担が増加します。貸主(オーナー)は退去リスクを避けるため対策を考えておく必要があります。

弊社でも引き続きインボイス制度について、オーナーへアドバイスができるよう

調べて参ります。

インボイスに関しての詳細は税理士や税務署等にお問い合わせいただければと思いますが、弊社も様々な状況に対応いたしますので、お気軽にお問い合わせください。

ビルマネジメント概算お見積もり

選択するだけですぐお見積もりできます

各項目を選択するだけで、おおよその見積金額を自動算出いたします。

ビル管理に関する無料ご相談